Обзор «Лесной комплекс России в 2017-2018 гг»: за 4 года Россия в 1,8 раза сократила зависимость от импортной лесопромышленной продукции, но доходы от экспорта не могут выйти на уровень десятилетней давности

В 2017 г. российская экономика вышла из двухлетней рецессии, рост ВВП составил 1,5%. Однако это ниже первоначальных ожиданий: Минэкономразвития прогнозировало, что экономика страны вырастет в 2017 г. на 2%, Центральный Банк – на 1,7-2,2%. Во 2 кв. 2018 г. рост ВВП составил 1,8%, а в апреле и мае 2018 г. экономика смогла «разогнаться» до 2,2%.

Помимо выхода из рецессии в 2017 г. зафиксирована минимальная в истории страны инфляция в 2,5%. Однако к лесному сектору экономики эта цифра мало имеет отношения. Затраты лесопромышленников на лесосырье только по официальным данным Росстата выросли на 20-35% (хвойный пиловочник в среднем по всем регионам подорожал на 35% г/г до 2100 руб./ м3, на 30% до 2300 руб./ м3 без НДС – вырос в цене березовый фанкряж).

Неблагоприятные погодные условия усугубили ситуацию с лесосырьевым обеспечением в ряде регионов европейской части России в 3-4 кв. 2017 г. Производители древесных плит столкнулись с ростом на химическую составляющую при производстве продукции: меламиновая пленка, смолы, бумага выросли за год в среднем на 15%. Стоимость доставки сырья и транспортировки готовой продукции выросли на 15-20%.

Но даже в таких условиях деревообрабатывающая промышленность остается одним из самых динамично растущих секторов экономики: индекс производственной активности по деревообработке во 2 кв. 2018 г. вырос на 11%, в июне 2018 г. – на 15%, это больше, чем у любой другой обрабатывающей промышленности России.

На фоне снижения темпов жилищного строительства в России (в 2017 г. Минстрой: -0,7%, -2,1% — Росстат) и сокращения объемов производства в мебельной индустрии, лесопромышленникам снова помогла благоприятная конъюнктура на экспортных рынках. Ослабление российского рубля к доллару США (-13,2% г/г в 2017 г.) было компенсировано высокими ценами на лесную продукцию на мировых рынках.

Цены на сырьевые и биржевые товары на мировых рынках достигали пика за последние десятки лет. Динамика экспортных цен на российские пиломатериалы, фанеру, пеллеты, целлюлозу, бумагу и картон с начала 2017 г. также была положительная. Цены на российские хвойные пиломатериалы в Китае достигли пика в конце 2017 г. Спрос на пиломатериалы в Китае по-прежнему превышает предложение. На этом фоне цены на российские еловые пиломатериалы из Северо-Запада достигали уровня в $285 /м3 (1-4 SF, порт Шанхая) в ноябре 2017 г., на европейские еловые пиломатериалы цена доходила до $295 /м3. Умеренно растущий ценовой тренд сохранялся и в 1 пол. 2018 г. с незначительными колебаниями, но более сдержанной основной для дальнейшего роста.

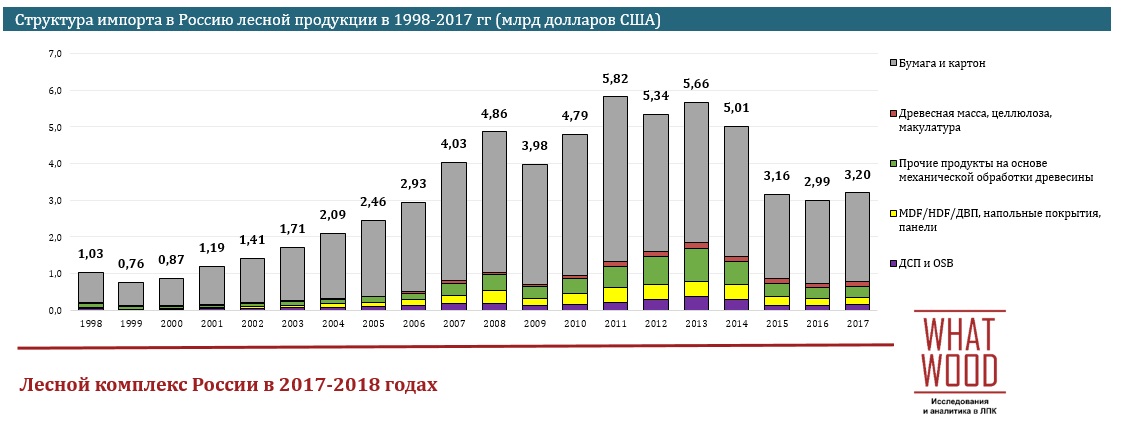

Очевидно, что российский ЛПК остается сильно зависимым от конъюнктуры на экспортных рынках. В 2017 г. лесной сектор экономики России произвел продукцию стоимостью 1,64 трлн руб. ($28 млрд), из них лесопромышленники экспортировали на зарубежные рынки товаров на сумму $11,3 млрд, а импорт в Россию составил $3,2 млрд.

За четыре года Россия в 1,77 снизила зависимость от импортной лесопромышленной продукции. На это оказали влияние: девальвация национальной валюты, сокращение реальных располагаемых денежных доходов населения, снижение потребительского спроса и импортозамещение некоторых продуктов (OSB, MDF/HDF, некоторых видов бумаг). Однако до сих пор Россия сильно зависит от импортных высококачественных бумаги, картона и продукции на их основе, которые не производятся в России — на них приходится 75% от общего стоимостного объема импорта продукции ЛПК. В 2017 г. Германия и Финляндия обеспечили 36% общего ввезенного объема в Россию картонно-бумажной продукции (по стоимости). После трех лет снижения стоимости импорта лесопромышленной продукции, в 2017 г. снова отмечен рост зарубежных поставок (+7% г/г).

С другой стороны, Россия до сих пор остается экспортером преимущественно сырьевых товаров или продукции первичной обработки древесины. В 2007 г. российское правительство взяло курс на развитие переработки древесины внутри страны (введены экспортные пошлины на круглые лесоматериалы, принято новое лесное законодательство). Однако до сих пор по итогам 2017 г. объем выручки от экспортных продаж пиломатериалов не превзошел объем выручки от продаж круглых лесоматериалов, полученных в 2007 г. при их реализации на экспорт (на 2007 г. пришелся исторический пик экспорта необработанной древесины из России в объеме 51 млн м3).

Суммарные доходы от экспортных продаж продукции ЛПК, полученные в 2017 г. также не превзошли пика 2007 г. ($11,3 млрд в 2017 и $11,5 млрд в 2007 г). При этом продуктовая структура экспортных продаж существенно не изменилась.

—

Аналитический обзор «Лесной комплекс России в 2017-2018 гг» содержит подробный анализ состояния сегментов лесного сектора экономики России и анализ основных тенденций; изменение ключевых показателей работы отрасли (динамика объема производства, потребления, импорта, экспорта, цен в разрезе регионов и предприятий), а также комментарии участников рынка.

- Анализ состояния российской экономики и влияния его на лесное хозяйство и лесную промышленность России;

- Анализ основных изменений в лесном законодательстве России;

- Анализ годовой динамики основных показателей рынка лесной продукции (производства, импорта, экспорта, цен);

- Анализ изменения мощностей предприятий — производителей лесной продукции;

- Принятые и введенные приоритетные инвестиционные проекты в области освоения лесов;

- Основные тенденции развития ЛПК;

- Сегментация российского производства в натуральном выражении по следующим видам продукции: круглые лесоматериалы, пиломатериалы, древесные плиты (ДСП, OSB, ДВП, MDF/HDF, фанера), целлюлоза, бумага, картон, пеллеты. Динамика в разрезе производителей, стран, регионов;

- Обзор крупнейших производителей лесной продукции, динамика изменения (производство, экспорт, импорт);

- Ключевые события лесного комплекса России.

Оформить Аналитический обзор «Лесной комплекс России в 2017-2018 гг».